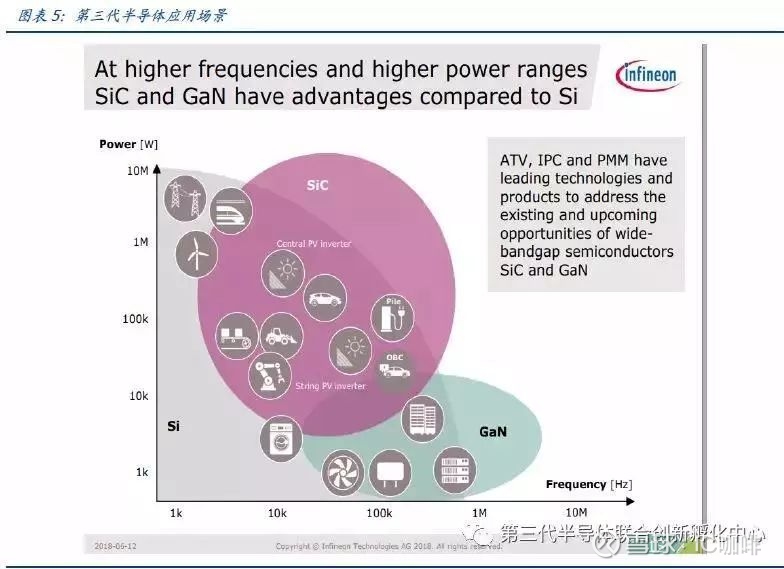

化合物半导体性能优异,发展前景广阔。化合物半导体主要指砷化镓(GaAs)、氮化镓(GaN)和碳化硅(SiC)等第二、第三代半导体,相比第一代单质半导体,在高频性能、高温性能方面优异很多。 砷化镓:具有高频、抗辐射、耐高温的特性,大规模应用于无线通讯领域,目前已经成为PA 和Switch 的主流材料; 氮化镓:主要被应用于通讯基站、功率器件等领域,功放效率高、功率密度大,因而能节省大量电能,同时减少基站体积和质量; 碳化硅:主要用于大功率高频功率器件,IHS 预测到2025 年SiC 功率半导体的市场规模有望达到30 亿美元,在未来的10 年内,SiC 器件将开始大范围地应用于工业及电动汽车领域,近期碳化硅产业化进度开始加速,意法、英飞凌等中游厂商开始锁定上游晶圆货源。 什么是化合物半导体? 半导体材料可分为单质半导体及化合物半导体两类,前者如硅(Si)、锗(Ge)等所形成 的半导体,后者为砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC)等化合物形成。半导 体在过去主要经历了三代变化。砷化镓(GaAs)、 氮化镓(GaN)和碳化硅(SiC)半导体分别作为第二代和第三代半导体的代表,相比第一代半导体高频性能、高温性能优 异很多,制造成本更为高昂,可谓是半导体中的新贵。

三大化合物半导体材料中,GaAs 占大头,主要用于通讯领域,全球市场容量接近百亿美元,主要受益通信射频芯片尤其是 PA 升级驱动;GaN 大功率、高频性能更出色,主要应用于军事领域,目前市场容量不到 10 亿美元,随着成本下降有望迎来广泛应用;SiC 主要作为高功率半导体材料应用于汽车以及工业电力电子,在大功率转换应用中具 有巨大的优势。

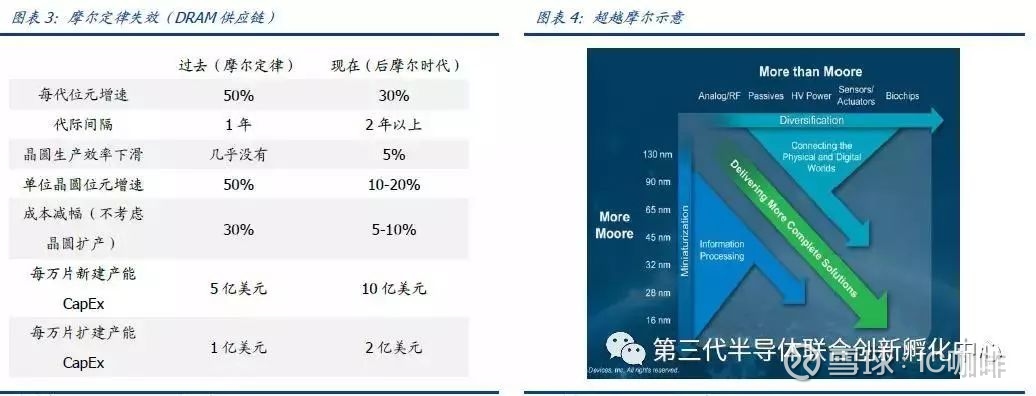

超越摩尔:光学、射频、功率等模拟 IC 持续发展 摩尔定律放缓,集成电路发展分化。现在集成电路的发展主要有两个方向:More Moore(深度摩尔)和 More than Moore (超越摩尔)。摩尔定律是指集成电路大概 18 个月的 时间里,在同样的面积上,晶体管数量会增加一倍,但是价格下降一半。但是在28nm 时遇到了阻碍,其晶体管数量虽然增加一倍,但是价格没有下降一半。More Moore (深度摩尔)是指继续提升制程节点技术,进入后摩尔时期。与此同时,More than Moore (超越摩尔)被人们提出,此方案以实现更多应用为导向,专注于在单片 IC 上加入越来越多 的功能。

模拟 IC 更适合在 Morethan Moore (超越摩尔)道路。先进制程与高集成度可以使 数字 IC 具有更好的性能和更低的成本,但是这不适用于模拟 IC。射频电路等模拟电路 往往需要使用大尺寸电感,先进制程的集成度影响并不大,同时还会使得成本升高;先 进制程往往用于低功耗环境,但是射频、电源等模拟 IC 会用于高频、高功耗领域,先进 制程对性能甚至有负面影响;低电源和电压下模拟电路的线性度也难以保证。PA 主要技 术是 GaAs,而开关主要技术是 SOI,More than Moore (超越摩尔)可以实现使用不同 技术和工艺的组合,为模拟 IC 的进一步发展提供了道路。 第三代半导体适应更多应用场景。硅基半导体具有耐高温、抗辐射性能好、制作方便、 稳定性好。可靠度高等特点,使得 99%以上集成电路都是以硅为材料制作的。但是硅基 半导体不适合在高频、高功率领域使用。2G、3G 和 4G 等时代 PA 主要材料是 GaAs,但是进入 5G 时代以后,主要材料是 GaN。5G 的频率较高,其跳跃式的反射特性使其传 输距离较短。由于毫米波对于功率的要求非常高,而 GaN 具有体积小功率大的特性,是 目前最适合5G时代的PA材料。SiC和GaN等第三代半导体将更能适应未来的应用需求。

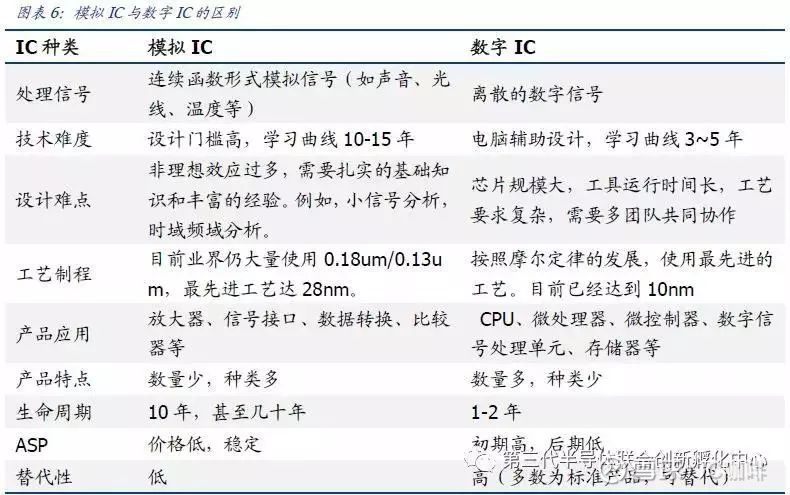

模拟 IC 关注电压电流控制、失真率、功耗、可靠性和稳定性,设计者需要考虑各种元器件对模拟电路性能的影响,设计难度较高。数字电路追求运算速度与成本,多采用 CMOS 工艺,多年来一直沿着摩尔定律发展,不断采用更高效率的算法来处理数字信号,或者利用新工艺提高集成度降低成本。而过高的工艺节点技术往往不利于实现模拟 IC 实现低失真和高信噪比或者输出高电压或者大电流来驱动其他元件的要求,因此模拟 IC 对节点演进需求相对较低远大于数字 IC。模拟芯片的生命周期也较长,一般长达 10 年及以上,如仙童公司在 1968 年推出的运放μA741 卖了近五十年还有客户在用。

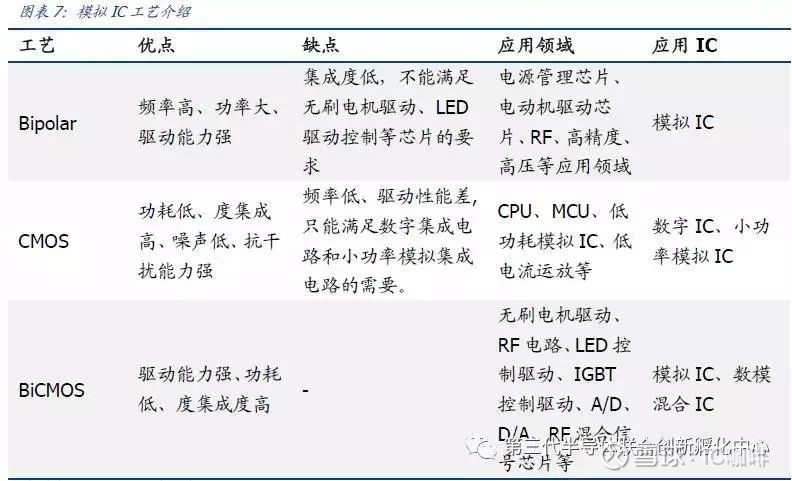

目前数字 IC 多采用 CMOS 工艺,而模拟 IC 采用的工艺种类较多,不受摩尔定律束缚。 模拟 IC 的制造工艺有 Bipolar 工艺、CMOS 工艺和BiCMOS 工艺。在高频领域,SiGe 工 艺、GaAs 工艺和 SOI 工艺还可以与 Bipolar 和 BiCMOS 工艺结合,实现更优异的性能。 而在功率领域,SOI 工艺和 BCD(BiCMOS 基础上集成DMOS 等功率器件)工艺也有更 好的表现。模拟 IC 应用广泛,使用环节也各不相同,因此制造工艺也会相应变化。

砷化镓(GaAs):无线通信核心材料,受益 5G 大趋势 相较于第一代硅半导体,砷化镓具有高频、抗辐射、耐高温的特性,因此广泛应用在主 流的商用无线通信、光通讯以及国防军工用途上。无线通信的普及与硅在高频特性上的限制共同催生砷化镓材料脱颖而出,在无线通讯领域得到大规模应用。 基带和射频模块是完成 3/4/5G 蜂窝通讯功能的核心部件。射频模块一般由收发器和前端模组(PA、Switch、Filter)组成。其中砷化镓目前已经成为 PA 和 Switch 的主流材料。 4G/5G 频段持续提升,驱动 PA 用量增长。由于单颗 PA 芯片仅能处理固定频段的信号, 所以蜂窝通讯频段的增加会显著提升智能手机单机 PA消耗量。随着 4G 通讯的普及,移 动通讯的频段由 2010 年的 6 个急速扩张到 43 个,5G 时代更有有望提升至 60 以上。目 前主流 4G 通信采用5 频 13 模,平均使用 7 颗 PA,4 个射频开关器。

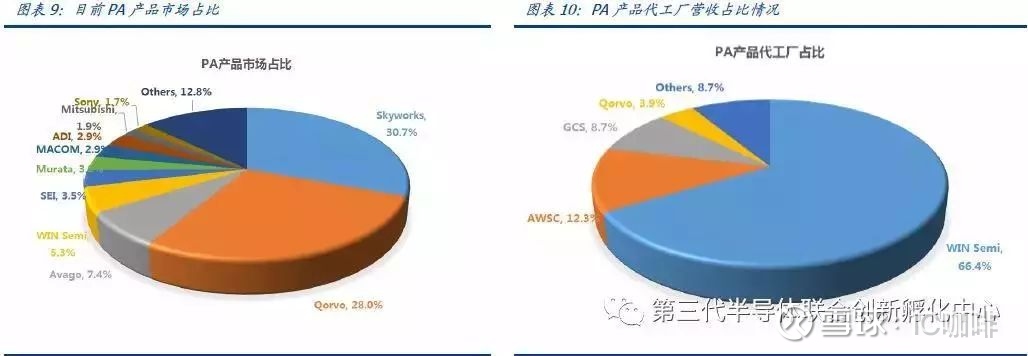

目前砷化镓龙头企业仍以 IDM 模式为主,包括美国 Skyworks、Qorvo、Broadcom/Avago、Cree、德国 Infineon等。同时我们也注意到产业发展模式开始 逐渐由 IDM 模式转为设计+代工生产,典型事件为代工比例持续提升、avago 去年将科 罗拉多厂出售给稳懋等。我们认为 GaAs 衬底和器件技术不断成熟和标准化,产品多样 化、器件设计的价值显著,设计+制造的分工模式开始增加。 从 Yole Development 等第三方研究机构估算来看, 2017 年全球用于 PA 的GaAs 器 件市场规模达到 80-90 亿美元,大部分的市场份额集中于 Skyworks、Qorvo、Avago三 大巨头。预计随着通信升级未来两年有望正式超过 100 亿美元。

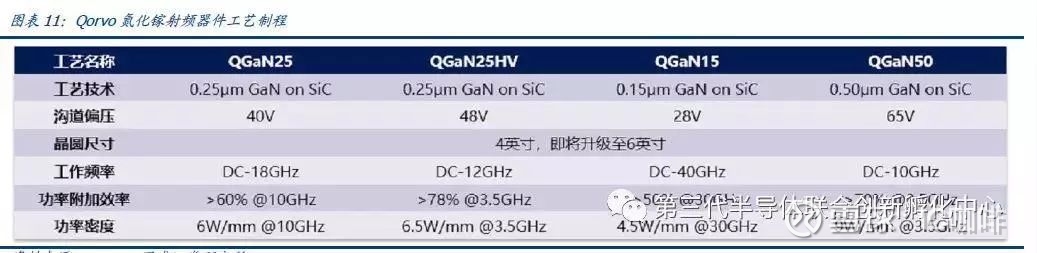

同时应用市场决定无需 60 nm 线宽以下先进制程工艺,不追求最先进制程工艺是另外一个特点。化合物半导体面向射频、高电压大功率、光电子等领域,无需先进工艺。GaAs 和 GaN 器件以 0.13、0.18μm以上工艺为主。Qorvo 正在进行 90nm 工艺研发。此外由于受 GaAs 和 SiC 衬底尺寸限制,目前生产线基本全为 4 英寸和 6 英寸。以 Qorvo 为例,我们统计下来氮化镓制程基本线宽在 0.25-0.50um,生产线以 4 英寸为主。

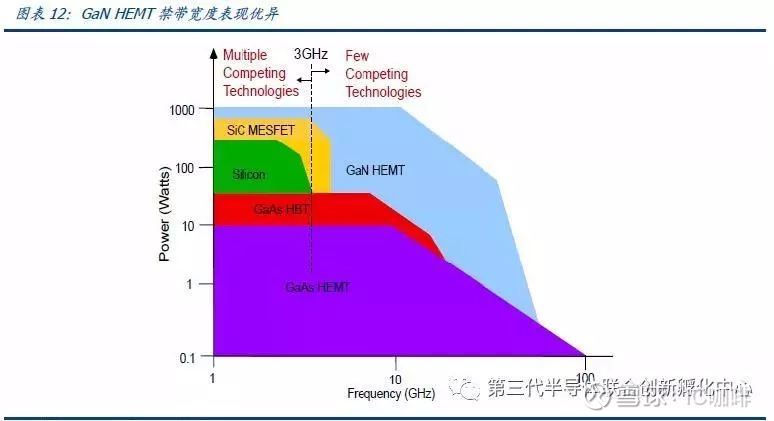

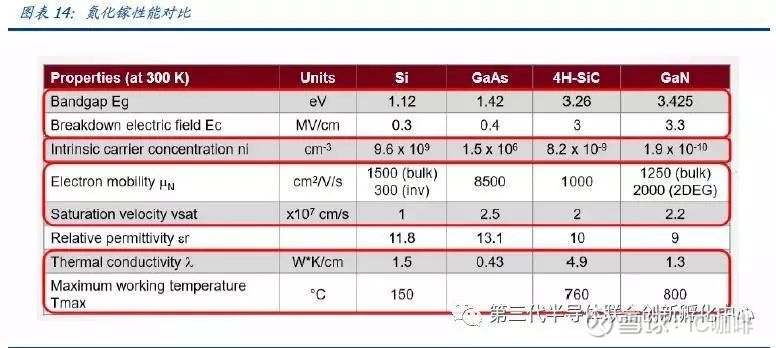

氮化镓&碳化硅:高压高频优势显著 氮化镓(GaN)和碳化硅(SiC)并称为第三代半导体材料的双雄,由于性能不同,二者的应用领域也不相同。由于氮化镓具有禁带宽度大、击穿电场高、饱和电子速率大、热导 率高、化学性质稳定和抗辐射能力强等优点,成为高温、高频、大功率微波器件的首选 材料之一。

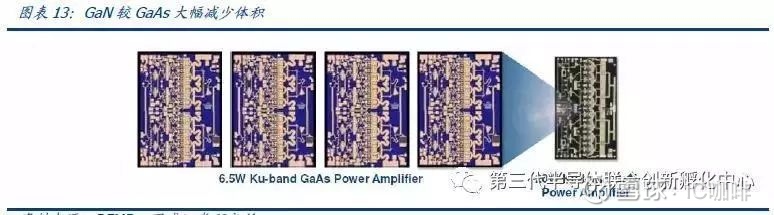

氮化镓:5G 时代来临,射频应用前景广阔 目前氮化镓器件有三分之二应用于军工电子,如军事通讯、电子干扰、雷达等领域;在 民用领域,氮化镓主要被应用于通讯基站、功率器件等领域。氮化镓基站 PA 的功放效 率较其他材料更高,因而能节省大量电能,且其可以几乎覆盖无线通讯的所有频段,功 率密度大,能够减少基站体积和质量。

特色工艺代工厂崛起,分工大势所趋。全球半导体分为 IDM(IntegratedDevice Manufacture,集成电路制造)模式和垂直分工模式两种商业模式,老牌大厂由于历史原因,多为 IDM 模式。随着集成电路技术演进,摩尔定律逼近极限,各环节技术、资金壁垒日渐提高,传统 IDM 模式弊端凸显,新锐厂商多选择 Fabless(无晶圆厂)模式,轻装追赶。同时英飞凌、TI、AMD 等老牌大厂也逐渐将全部或部分制造、封测环节外包,转向 Fab-Lite(轻晶圆厂)甚至 Fabless 模式。

氮化镓射频器件高速成长,复合增速 23%,下游市场结构整体保持稳定。研究机构 Yole Development 数据显示,2017 年氮化镓射频市场规模为 3.8 亿美元,将于 2023 年增长 至 13 亿美元,复合增速为 22.9%。下游应用结构整体保持稳定,以通讯与军工为主,二者合计占比约为 80%。

碳化硅:功率器件核心材料,新能源汽车驱动成长 SiC 主要用于大功率高频功率器件。以SiC 为材料的二极管、MOSFET、IGBT 等器件未来有望在汽车电子领域取代 Si。目前 SiC 半导体仍处于发展初期,晶圆生长过程中易出现材料的基面位错,以致 SiC 器件可靠性下降。另一方面,晶圆生长难度导致 SiC 材料 价格昂贵,预计想要大规模得到应用仍需一段时期的技术改进。

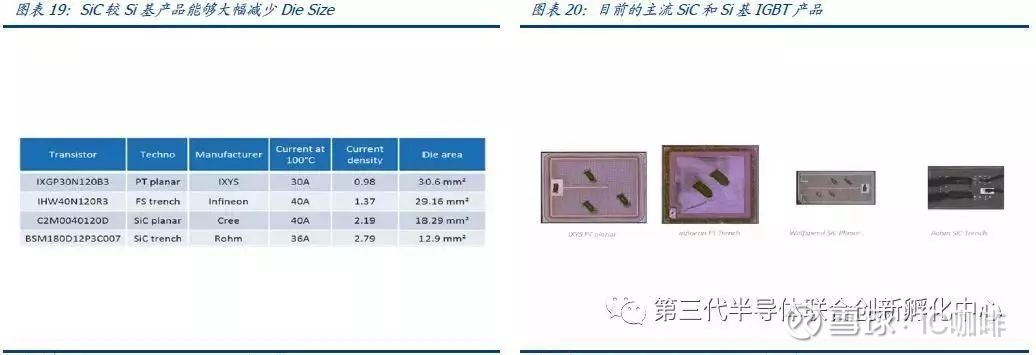

Die Size 和成本是碳化硅技术产业化的核心变量。我们比较目前市场主流 1200V 硅基 IGBT 及碳化硅基MOSFET,可以发现 SiC 基 MOSFET 产品较 Si 基产品能够大幅减少 Die Size,且表现性能更好。但是目前最大阻碍仍在于 Wafer Cost,根据 yole development 测算,单片成本 SiC比 Si基产品高出 7-8 倍。

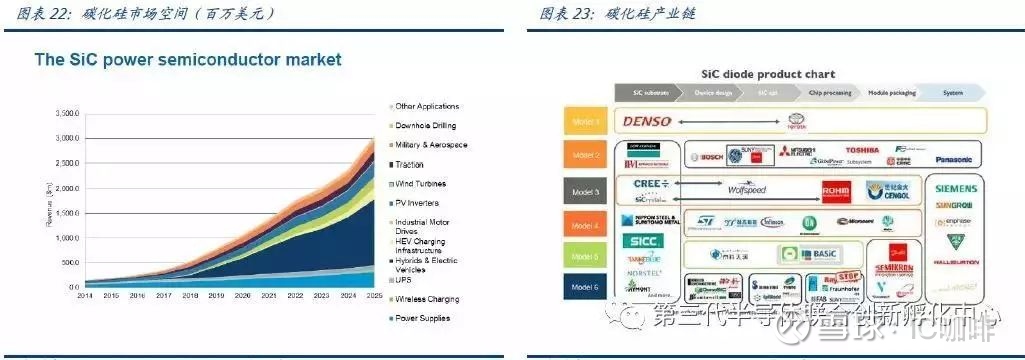

研究机构 IHS 预测到 2025 年 SiC 功率半导体的市场规模有望达到 30 亿美元。在未来 的 10 年内,SiC 器件将开始大范围地应用于工业及电动汽车领域。纵观全球 SiC 主要市 场,电力电子占据了 2016-2017 年最大的市场份额。该市场增长的主要驱动因素是由于电源供应和逆变器应用越来越多地使用 SiC 器件。

SiC 近期产业化进度加速,上游产业链开始扩大规模和锁定货源。我们根据整理 CREE 公告,可以发现近期碳化硅产业化进度开始加速,ST、英飞凌等中游厂商开始锁定上游晶圆货源: ➢ 2019 年 1 月公告:CREE 与 ST 签署一项为期多年的 2.5 亿美元规模的生产供应协 议,Wolfspeed 将会向 ST 供应150㎜SiC 晶圆。 ➢ 2018 年 10 月公告:CREE 宣布了一项价值8,500 万美元的长期协议,将为一家未 公布名称的“领先电力设备公司”生产和供应 SiC 晶圆。 ➢ 2018 年 2 月公告:Cree 与英飞凌签订了 1 亿美元的长期供应协议,为其光伏逆变 器、机器人、充电基础设施、工业电源、牵引和变速驱动器等产品提供 SiC 晶圆。

作者:IC咖啡

链接:https://xueqiu.com/1118999957/135631215

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 |